今日は、住宅ローンについて(笑)。

家を買う、買わないは置いておいて勉強しておいた方がいいですよ。

こんにちは!ブログ管理人のasajiroです。

FXをやる前の自分と、FXの経験を積んだ後の自分って、まるで別人です。

アリガターイ日本式教育のおかげで、お金のことを何にも知らなかった昔の自分。

この資本主義の世界で「投資の知識」がないと、とってもデンジャラス。

「いや、私は堅実に生きていくわ!」なんて人も是非知っておいた方がいいですよ。

例えば「住宅ローン」。

※いつも見ている船原さんのメルマガで話題になってたのでシェアします。

今は低金利とはいえ、住宅ローンの金利は超えげつないです。

(ちなみに、アベノミクスが進行すれば金利は上がります)

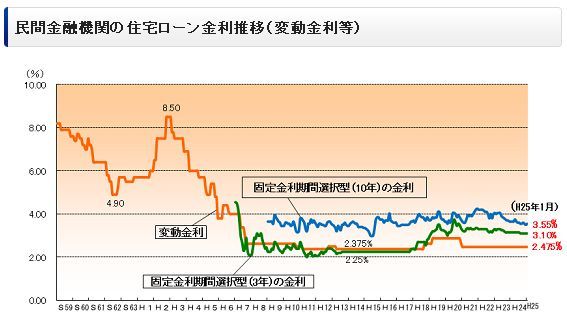

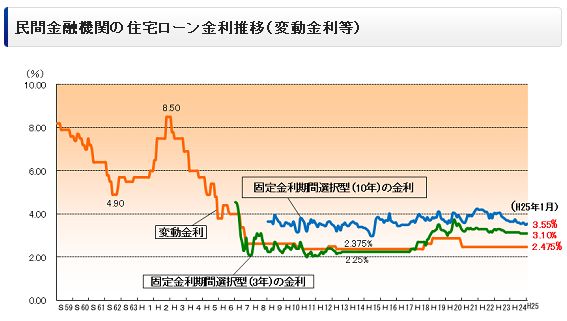

民間金融機関の住宅ローン金利推移。

「フラット35」のホムペより抜粋。

変動金利・・・2.475%

固定金利(3年)・・・3.10%

固定金利(10年)・・・3.55%

現在の金利はこんなカンジです。

※これは主要都市銀行のHPより集計したデータです。

※安い所は35年固定で2%とかあるみたいです。金融機関によって違います。

まあ、普通は変動金利より固定金利が1%ほど高くなるようです。

つまり、固定金利は、金利上昇のリスクをヘッジ出来る代わりに支払い額が多くなるわけ。

これは、あくまで現時点での話です。金利が上昇すれば「助かった!」ってことになるけど、

低金利のままなら約1%も多く払い続けるハメになります。

この1%がどれだけ大きいか!

ここで言うまでもありませんが・・・

仮に3000万円借りて、35年固定2%なら・・・返済額4200万円(月100,000円)

仮に3000万円借りて、35年固定3%なら・・・返済額4800万円(月115,000円)

※

三井住友銀行の住宅ローンシュミレーションより。ボーナス払いゼロの場合。

1%で600万円も変わるんかい!

1%で600万円も変わるんかい!

35年金利恐るべし。

しかし、こうやって数字にするとわかりやすいですねー!

たったの2%でも「1200万円」もの利息が付くのです。

(借り換えを推奨する業者だってめっちゃ儲かるってことです)

それでも「35年ローン」とか言って若い夫婦がローンを組むわけです。

果たして、

ローン(住宅ローンに限らず)を組む人は、

これを「投資」と考えているのかどうか?

もちろん、投資というからには「リスク」が存在するわけです。

そして得られる「メリット」と天秤に掛けてから、是非を判断しないといけません。

ほとんどの人が「投資」とは考えずに・・・

「買い物」と思っている所に落とし穴があるのです。

何でもカードで買っちゃう買い物中毒の人にも同じことが言えますね。

「人生で一番大きい買い物だから後悔しないように・・・」

なんて口の上手い営業マンは言いますが、住宅を買い物と捉えるとエライことになるんです。

上記の例で言うと、3000万円の家を35年ローンで買った場合、

4200万円の負債を背負うことになるわけですからね。

これがキャッシュフローを産み出す投資ならいいのです。

例えば、年間120万の賃料が発生するとして35年間で4200万円。

負債はチャラで不動産が手元に残ります。

「今の家賃を毎月払うくらいなら、住宅ローン組んだ方が安いですよ」

これも口の上手い営業マンの常套句です。

しかし、よく考えてみて下さい。これも住宅ローンを「買い物」としてしか捉えてません。

投資で言う所の「リスク」が全く抜け落ちています。

上場企業だってリストラされる時代・・・何があるか分かりません。

もし、毎月のローンが支払えなくなったら?

病気や災害、リストラや会社の倒産など・・・未来なんて何が起こるか分かりません。

ローンが支払えなくなって家を手放す・・・なんてことになったら、

全てを清算しても、借金が1,000万円以上残るなんてことになってしまいかねません。

家の価格なんてのは時間の経過とともに普通は下がって行きますからね。

もちろん、これから物価が上昇し、インフレになれば・・・

固定金利で借金して不動産を買った人は万々歳となります。

物価や金利が上がっても借金額や固定金利は変わらないのですから、実質借金が減るようなものです。

(政府がインフレにしたい大きな理由の一つです。国の借金も減るわけですから)

その時、変動金利で借り入れをした人は・・・最悪なことになるでしょうね。

払っても払っても利息分にもならない・・・なんてことにもなりかねません。

まあしかし、これからどうなるか?なんて・・・誰にも分からないわけです。

今まで通りの低金利かもしれませんし、ドーンと金利が上がるかもしれない。

このグラフを見てもらえば分かる通り、20数年前は8.5%なんてめちゃくちゃな金利だったわけです。

考えるだに恐ろしい金利ですね(つまりこの時代に変動金利で借りた人は得をして、固定金利で借りた人は大変なことになってるわけです)。

何が言いたいかというと、

こういったリスクを承知の上で住宅ローンを組むべきであって、

「憧れ」とか「家賃払うよりマシ」とか「一生に一度の買い物」とか考えて組むべきではないってことです。

住宅ローンは「リスク」を伴う投資だと考えるべきです。

当然、為替や株価や物価指数が大きく関係する「投資」なのです。

FXやってなかったら、こういった考え方も出来なかっただろうなあ。

「低金利の今がチャンスですよ!これから金利が上がったら・・・」

なんてのは、今後「営業マン」の決めセリフになるでしょう。

ご注意を。

【追伸】もちろん、安定的な収入があって、魅力的な物件があって、将来的に考えても買い!

だと判断した場合は、住宅ローンを組んでしかるべきでしょう。

一概に住宅ローンを組んじゃダメってことではありません。

そんなこと言ってたら一生マイホームなんて買えませんからね。

リスクを知った上で、出来るだけリスクを排除して組むべきだと思います。あしからず。

追伸2。・・・は、メルマガに書こうっと。良かったら登録してね。【asajiro今日の相場眼】配信中。

★

asajiroのFX自動売買講座です。

「損しない自動売買ソフトの選び方」「32分で1万円稼ぐ裏技」などプレゼント中!

>>>

次のページ(2013年改正後の所得税率は?5000万円以上は課税45%。)

<<<

前のページ(親と過ごせる残り時間を計算してみよう)

ボタンを押すと喜びますー!

↓

【asajiro今日の相場眼】

【asajiro今日の相場眼】

・ユーロドル

相変わらず高値圏で高止まりしてレンジしてますねえ。

thvシステム4時間足ではtrixが下落を示唆してますが、まだ平均足もフラフラしてて全然怪しい限りです。

鉄板サインが出たらエントリーしようかな。

週明け、自動売買もONにしたいのですが・・・ちょっと様子見です。

コメント 0