経済的貧困に陥ってる人は、しっかりとお金の勉強をしなければなりません。

「収入が少ないからお金がない」のではないのです。

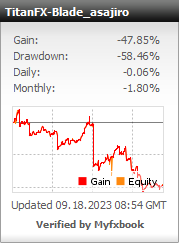

こんにちは!ブログ管理人のasajiroです。

「お金がない・・・」

という方が増えているそうです。

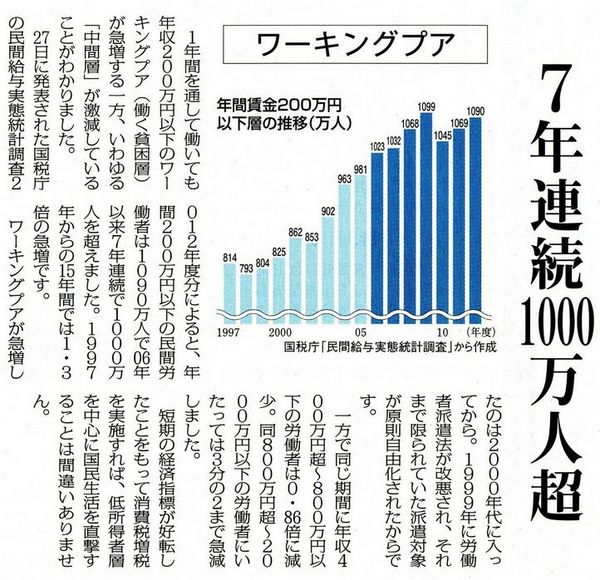

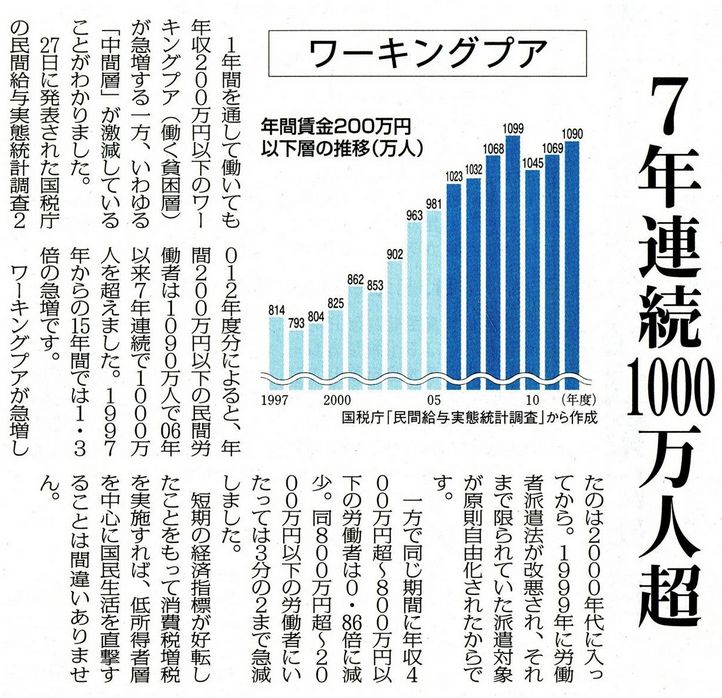

年収200万円未満の、いわゆるワーキングプアと呼ばれる人達も増えてるそうな。

私の周りにも、

どんだけ頑張っても正社員になれない非正規雇用社員の方や

パートで3人の子供を育ててるシングルマザーの方がいますよ。

働いても働いても楽にならん・・・って方結構多いと思います。

しかし今日の話は、

収入の多寡に関係なく、お金がない・・・

と思ってる人の話です。

→

30~40代既婚男性の3割以上「生活が困窮している」

上の記事に出てくる人が特別というわけではありません。

あることを知らないと、高い確率でこうなってしまうのです。

そして、日本人は驚くほどこのことを知りません。

あることって、何かというと「お金のこと」です。

これは「収入の多い少ない」は関係ありません。

手取り50万円だろうと20万円だろうと関係ありません。

日本人は「お金の勉強」を全くせずに育ってしまうので、

お金を手元に残す基本すら知らないのです。

先日も秒速で1億円稼ぐ与沢翼さんが破綻しましたよね。

バ・・・、笑い事でも何でもないですよ。

私達だっていつそうなるか分からんのです。

その基本とは、

収入>支出

収入が支出より多い状態を作ること。

何を当たり前のことを!と思うかもしれませんが、

こういう基本的なことは誰も教えてくれないのであり、

そう言ってる人ほど、

百戦錬磨の営業トークにコロッとやられてしまうから

気をつけた方がいいですよ。

まず、お金を手元に残すためには、

収入>支出

という状態にしなければなりません。

では、どうやってこの状態にするかというと、2つの方法しかないわけです。

収入を増やす

支出を減らす

私はブログやメルマガでいつも「副業やFXで収入を増やせ!」と言ってるわけですが、

それは

「収入>支出」の状態を創り出すタメに他なりません。

会社員であれば、毎月の給料は決まっているわけで、

時間的制約があるパートも給料の上限は決まってるわけで、

つまり、大幅に収入を増やすには

本業とは別の収入源が絶対的に必要なわけです。

んで、

「収入を増やす」のと同じくらい大事なのが

「支出を減らす」こと。

どれだけ稼いでも、それ以上に使ってしまっては手元にお金は残らないのです。

固定の支払いが多いとそれだけでカツカツヒィィー!の状態になってしまうのです。

毎月の支払いが多いと、ううう、あんまりだ・・・となってしまうのです。

そんなこと分かってるよ!

という声が都議会のセクハラヤジ以上に聞こえてきますが、、

そう思ってる人の9割は、そんなことをよく分かってないのです。

そんな人ほど

「一円でも安いガソリンスタンドに行けばいいんでしょ」とか

「旦那さんのお小遣いを減らせばいいんでしょ」とか考えてるわけです。

支出を減らすには

節約すればいい!と思ってるわけです。

もちろん節制は日本人の美徳であり、私も節約には賛成です。

出来る範囲での節約は進んでやるべきでしょう。

しかし、節約したって、

屁のつっぱりにもならんのですよ。

もう一回言いますよ。

節約したって、

屁のつっぱりにもならんのですよ。

いいですか?

ガソリンが1円安いスタンドで入れても、

50L入れて50円しか違わないのです。

たまご1パック198円が188円になってても、

10円しか変わらないのです。

よく、テレビで

「ガソリン代高騰!家計を直撃!」なんて言ってますが、

あんなのは妄想ですよ。

街角インタビューでも「厳しいですー!」って声ばっかりで、

「別に影響ないですよ」って意見は決して放送されないのです。

ガソリン代負担50円が仮に500円になろうと家計にそう影響はないでしょう。

500円に価値が無いとはいいませんが、コーヒー一杯分、板チョコ5個分です。

打撃を受けてるのはガソリンや軽油・重油を使ってる企業です。

一日何百kmと走る運送会社や漁業、石油関連企業や油が必要な工場にとっては死活問題です。

もちろん、回りまわって家計にも影響はあるでしょうけど、企業に比べてはるかに限定的なのです。

そんなんで「支出」は減らんのです。

旦那さんの

お小遣いを10,000円減らせば10,000円浮きます!

という声が聞こえて来そうですが、これは超逆効果なので止めて下さい。

なぜなら旦那さんの小遣いを減らすと「収入」が減る可能性が高いからです。

お小遣いを減らせば旦那さんはどうなりすか?

・会社の付き合いが少なくなる。

・趣味や好きな事が出来なくなる。

・不平不満が溜まる。

後輩の世話も出来なくなり、上司の誘いを断るようになりますよ。

また息抜きやストレス解消も出来なくなり、つまらん人間になっていきますよ。

そうなると人間関係が希薄になり、会話が面白くなくなりますよ。

なにより、頑張っても小遣いが増えないのであれば、やる気がなくなりますね。

こんな状態で出世すると思いますか?

給料が増えると思いますか?

旦那さんには可能な限り「投資」した方がいいです。

これは「収入」を増やすためです。

仮に、

「給料減ったけど、お小遣い3000円増やしたげるね!」

と言ったらどうなることでしょう!

わずか3000円でも旦那さんは大喜びなのです。

その心意気にチュー!なのです。

そして「こりゃ頑張らねば!」と10人中10人が思うのです。

この3000円が、一年後に10,000円になって返って来る・・・・かもよ(笑)。

んで、

「収入を増やす」に関してはこの稿では多くは語りません。

リアル収入が低い人は頑張って

現状を打破する努力をするしかありませんし、

副業でもなんでも

チャンスがあればどんどんトライするべきでしょう。

投資の勉強もするべきですし、

為替や政治にも関心を向けるべきでしょう。

この点はウムウムと頷いてくれる人が多いと思います。

何とか自分の力で稼げるようになりたい!

今の収入+αの収入が欲しい!

と考えている人は多いと思います。

しかし

「支出を減らす」についてマジメに考えてる人は少ないのです。

だから簡単に「自分にご褒美」などと言って

オメガの時計を買ったりしてしまうのです。

ヴィトンのバッグを買ったりしてしまうのです。

車を買い替えたり、

大きなテレビを買ったり、

スマホのゲームにハマってしまったり、

無駄な保険に入ったりしてしまうのです。

特に、

毎月の固定費は必ず見なおした方がいいですよ。

私達は、

狙われてるのです。

企業はなんとか私達にお金を使わせよう!と思い、

日々色んなマーケティングを仕掛けているのです。

携帯電話なんてのはその筆頭です。

よく考えてご覧なさいよ。

20年前は携帯なんてほとんど誰も持ってなかった。

持ってたとしてもネットの機能なんてなくて通話のみ。メールもショートメールだけ。

PHSとかだととても安くて、月々の固定費は2~4000円だったのです。

別にそれで良かった。持ってなくても別に困らなかった。

それが今や、

携帯は一人に一台が常識。

高校生や中学生ですらスマホを持ってるのが当たり前。

スマホなんて大手3社で契約すれば一台あたり約10,000円/月ですよ。

家族分なんてことになればどんだけ「支出」が増えますか!

さらに、

スマホ用のゲームやアプリが追い打ちを掛けますよ。

「無料」とかいって一旦始めちゃうとなかなか止められません。

そんでハマればハマるほど課金せずにはいられなくなっちゃうシステムです。

LINEのスタンプとか無料ゲームとか、よく出来てると思いますよ。

モバゲーとかDeNAとかあっという間に大企業になり、

パズドラ一つで任天堂を抜いたガンホーを見れば、

どんだけの人間がスマホのゲームにハマってるかが分かりますよ。

(スマホゲームは絶対ヤメた方がいいです→

スマホゲーム依存とその解決法)

「ううう、あんまりだ・・・」と言ってる人は、

まずゲームを止めて、スマホの契約を見直すべきでしょう。

(それだけで月4~5000円浮きます。ガソリン代と大違いです)

それから

保険。

もちろん必要最低限の保険は必要でしょうけれども、

要らん保険は片っ端から解約もしくは見直した方がいいです。

元々保険なんてのものは

「宝くじ」と同じようなもんです。

余裕があればそりゃ入った方がいい保険は沢山あるでしょうけれども、

カツカツウニョウニョの状態で入る必要なんてないのです。

なるかどうかも分からん病気や厄災のタメに、

今の幸せを捨てる必要はないと思いませんか?

病気になったらどうするんですか!

死んで残された家族はどうするんですか!

そんときゃ、宝くじに当たったと思って諦めるしかないです。

ただ、保険会社が成り立ってるということは、

多くの人は宝くじに当たらない・・・ということではないでしょうか?

それから

車。

この固定費は想像以上に掛かります。

駐車場代、ガソリン代、保険、税金、車検代、修理費、整備費・・・

車を手放すことで、年間15~50万は「支出」が減りますよ。

これは超デカイです。

もちろん、交通手段が車しかない!っていう地域もあるでしょう。

通勤、通院、送り迎えに必要とかね。

地方にはそういう都市が多いですよね。それはしょうがないです。

しかし、カツカツヒィィなくせに無駄に車を所有している家庭が沢山あるのも事実。

買い物はネットや宅配サービス。近所は自転車。

どうしても必要な時はタクシー。遠出はレンタカー。

これでかなり月の固定費が浮きますよ。

そんで・・・

危険レベルAが

住宅ローン。

今がチャンス!とばかりに「フラット35」などを組んでしまうのです。

いえ、住宅ローンを否定するわけではありません。

きちんとしたプランがある方はいいのですよ。

安定した職業に就いてて、給与の伸びも期待出来て、

貯金や資産も十分にあり、退職後の収入のアテがある方はいいのです。

先ほどの

困窮している方など、

45歳の時点で35年ローンを組んでますよ。

支払い終わりは80歳ですよ?

退職後は一体どうやって払うつもりなのでしょう?

マンションの価格は3800万円。

利率とかプランはわかりませんが、月14万の支払いで35年。

単純計算で総支払額は5880万円。

これだけ見ると「こいつアホや!」と思うのですが、

「賃貸で毎月支払う金額を変わりませんよ~」

「この立地、この環境で新築3800万円は掘り出し物です!」

「東京オリンピックで絶対不動産価値は上がります!」

等と言われると・・・クラクラして

脳みそがゴマ豆腐になってしまうのです。

毎月支払う額は一緒でも35年間払い続けないといけないのです。

子供は成長するのであり、夫婦関係も環境も年々変わるのです。

「絶対」と営業マンが言ったら要注意。

物事に絶対などありません。

結果、この男性は「35年間、ローンに縛られた生活」を余儀なくされるわけです。

仮に途中で支払えなくなったら、

マンションを手放す他ありません(銀行は容赦無いです)。

務めている会社が潰れた、リストラにあった・・・なんてことになれば

速攻でそういう事態になるのです。

6回転職した・・・今までは良かったかもしれませんが、

40歳を超えたらなかなか雇ってくれる会社はないですよ。

そして、

マンションの価格が上がって無い限り、

借金だけが残るのです。

・・・

私達の親の世代は良かったのです。

高度経済成長まっただ中だったのであり、

給与は上がり続け、物価も不動産価格も上がり続けたのですから、

住宅ローンの金利が8%とかでも全然OKだったのです(驚)。

しかしバブル崩壊で神話が崩れ、

今はゼロ金利時代です。

だから金利が安いですよー!今がチャンスですよー!

と営業マンは言うのですが、

逆に言えば、これから給与が上がるかどうか分からない。

物価も不動産もまだデフレ状態から脱出してないわけです。

今、安倍政権になってデフレ脱出を試みていて、多少いい流れにはなってきてますが、

今後どうなるのかなんて分からないのです。

そんな状態で長期のローンを組むということがどういうことことなのか?

お金の勉強をしてないから、全く分からないのです。

昔 給与増、物価上昇・・・ローン組んでも大丈夫だった

今 給与減、物価底辺・・・ローン組んで大丈夫?

繰り返しますが、

ローンが悪と言ってるわけではありません。

ローンが無いと家なんて普通買えませんし、

これからデフレを脱却し、不動産価値が上がり、物価が上がるのならチャンスでしょう。

物価が上がるってことはお金の価値が下がるってことですから、

借金すればするほど得です。

悪いのは、

無計画に「住宅ローン」を組んでしまうことです。

自分で考えず、勉強せずに、営業マンの言葉を鵜呑みにしてしまうことです。

務めている会社は永遠ですか?

収入は増えて行きますか?

貯金は残りますか?

新築じゃないとダメなんですか?

日本は・・・いや、世界は、これからも経済成長していくのでしょうか?

・・・

以前務めていた会社の

後輩の相談に乗っている時のこと。

「実は、新築の家買ったんですよ。35年ローンっす」

って後輩が切り出したんですよ。

うあ!ここにもアホがいた・・・と愕然としました。

そいつは今の仕事に不安を感じてて、

出来れば転職したいと思ってて、

でももう30歳後半で、

これからの展望をどうしたらいいか?

を私に相談してきたのです。

そんな状況で、

新築のマイホームって・・・

「アホ!」

と言いましたが、時すでに遅し。

もう、今の会社を辞めるわけにはいかんでしょうし(しかも転勤がある会社だし)、

仮に定年まで務めることが出来たとしても、定年後10年以上ローンが残るわけです。

(退職金は勤続10年目に支払われる会社です。額は雀の涙)

そして、仮に給料が下がったら?もしくはリストラされたら?

ローンが支払えなくなったらもうどうにもならんわけで、

さっきも言ったように、

家は売却するハメになり、

借金だけが残るわけです。

賃貸であれば、どうにかなるんですよ。

もし転職して給料が下がっても家賃の安い所に引っ越せばいいわけだし、

仕事が無ければ最悪実家とかに転がり込めばどうにかなるわけで・・・。

・・・

冒頭に戻りましょう。

収入>支出

お金を手元に残すタメには、この状態にしないといけません。

この状態じゃないと、決してお金は残りません。

お金が残らないと

「投資」も出来ないし、

(投資は新たな「収入」を産む)

人生を

「楽しむ」ことも出来ないのです。

(これが世界で一番大事なことかと・・・)

で、安心して暮らしていくためには、

この状態を保ったままにするのが理想なのです。

例え収入が少なくても、ずっとこの状態なら人は幸せなのです。

ワーキングプアでも3人子持ちの

シングルマザーでも意外と幸せなのです。

例え

ボロ安アパートに住んでても、

車が無くても、

使えるお金があった方が幸せなのです。

つまり、「大きな支出が続く」というような状態は

収入が安定してない人、収入が増えて行かない人にとっては、

超ギャンブルなのです。

カジノに500万円突っ込める人はそういないと思いますが、

住宅ローンを組むというのは、それ以上のギャンブルなのです。

「asajiroさん!まさにウチがそうです!」

という場合、

一円でも安いガソリンスタンドを探さなきゃ!

なんて言ってる場合じゃなく、

「支出」以上に「収入」を増やすべきなのです。

もしくは

大きな固定費である「支出」を減らすべきなのです。

・・・

今の日本で

「共働き世帯」が圧倒的に多いのは、

「支出が多い」状態の家庭が多いからだと思います。

携帯。

ネット。

ゲーム。

車。

住宅ローン。

以前には無かった固定費がドンドン増えているのです。

企業は私達にお金を使わせたくて使わせたくてたまらないのです。

中でもやっぱり「住宅ローン」でしょう。

住宅ローン返済のタメには共働きが必須。

子供はすぐに保育園に預けられ、学童保育に入れられます。

子供はめちゃくちゃ減ってるのに、保育園が足りない・・・

なんか異常だと思いませんか?

子が親と一緒に過ごす時間はとてもとても短いのです。

何が幸せかは人それぞれですが、

子供が育ってしまってから後悔しても遅い・・・と思う今日この頃。

この記事をご覧になられた方は、

お金の勉強をしっかりとして下さいね!

仕事によって収入を増やすのも一つの道ですが、

ネットが発達した世の中、ネットに働いて貰うのが一番だと思います。

色んなことを知りたい方はメルマガに登録してね。

★

asajiroのFX自動売買講座です。

「32分で1万円稼ぐ裏技」などプレゼント中!

【追伸】すみません。当ブログのブログタイトルは開設当時に決定したものでして、

すでに多くの人に認知してもらってるため敢えて変更してないのですが、

管理人はすでに熊本の郊外にマイホームを購入しております(中古ですが)。

一括購入したため、ローンは組んでおりません。あしからず。

>>>

次のページ(マレーシア機撃墜の謎?裏側は?本当に親露派の仕業なのか。)

<<<

前のページ(アルゼンチンのデフォルトは起こる?為替への影響は?)

管理人も使っている「THV v4システム」について解説してます。

コメント 0